أخبار الصناعة

أخبار دولية

يحتل سوق الفطر الياباني مكانة مهمة في مجال الفطر الصالح للأكل على مستوى العالم. بفضل تقنيات الإنتاج الفريدة، والمنتجات عالية الجودة، والطلب القوي من المستهلكين، أصبح مشاركاً مهماً في صناعة الفطر في آسيا وعلى مستوى العالم. في السنوات الأخيرة، مع زيادة وعي المستهلكين اليابانيين بالصحة وتزايد الطلب على الأغذية الوظيفية، أصبح الفطر، باعتباره مكوناً منخفض السعرات الحرارية وعالي القيمة الغذائية، جزءاً مهماً تدريجياً من موائد الطعام العائلية، وصناعة المطاعم، وصناعة الأغذية. سيقوم هذا الدليل بتحليل شامل للوضع الحالي لسوق الفطر الياباني، واستكشاف الاتجاهات المستقبلية بعمق، وتحليل التحديات التي تواجه هذا القطاع بالتفصيل، مما يوفر رؤى قيمة للممارسين في الصناعة والمستثمرين.

الفصل 1: حجم السوق والإنتاج1.1 حجم السوق

شهد سوق الفطر الياباني نمواً مطرداً في السنوات الأخيرة. في عام 2023، وصل حجم السوق إلى 120 مليار ين (حوالي 1.1 مليار دولار)، ومن المتوقع أن ينمو إلى 180 مليار ين (حوالي 1.65 مليار دولار) بحلول عام 2030، بمعدل نمو سنوي مركب (CAGR) قدره 6.5%. يعود نمو سوق الفطر بشكل رئيسي إلى تزايد الطلب على الأغذية الصحية من قبل المستهلكين والاستخدام الواسع للفطر في الأغذية الوظيفية وصناعة المطاعم.

1.2 الإنتاج والأصناف

في عام 2023، بلغ إجمالي إنتاج الفطر في اليابان 150,000 طن، وتشمل الأصناف الرئيسية:

فطر شيتاكي (حصة 40%): يشتهر فطر الشيتاكي الياباني بنكهته الفريدة وقيمته الغذائية العالية، ويستخدم بشكل رئيسي في الطهي المنزلي وصناعة المطاعم.

فطر إينوكي (حصة 30%): يستخدم فطر الإينوكي على نطاق واسع في الأواني الساخنة، والسلطات، والأطعمة الجاهزة للأكل بسبب قوامه المقرمش وأليافه الغذائية الغنية.

فطر المحار (حصة 20%): أصبح فطر المحار، بخصائصه الغنية بالبروتين ومنخفضة الدهون، رمزاً للأنظمة الغذائية الصحية.

أصناف أخرى (حصة 10%): يشمل ذلك فطر التخصصات مثل فطر المحار الملكي (إيرينجي) ومايتاكي، والتي تكتسب شعبية تدريجياً بين المستهلكين.

1.3 مناطق الإنتاج الرئيسية

يتركز إنتاج الفطر في اليابان بشكل رئيسي في المناطق التالية:

هوكايدو: تمثل 25% من الإنتاج الوطني، وتنتج بشكل رئيسي فطر الشيتاكي وفطر الإينوكي.

منطقة كيوشو: تمثل 20% من الإنتاج الوطني، وتنتج بشكل رئيسي فطر المحار وفطر المحار الملكي (إيرينجي).

منطقة كانتو: تمثل 15% من الإنتاج الوطني، وتنتج بشكل رئيسي فطر الإينوكي المزروع في المصانع.

الفصل 2: حالة الاستهلاك2.1 الاستهلاك المنزلي

مع انتشار مفهوم الأكل الصحي، أصبح الفطر، بخصائصه الغنية بالبروتين والمنخفضة الدهون والغنية بالفيتامينات والمعادن، عنصراً دائماً على موائد العائلات اليابانية. وفقاً لبيانات أبحاث السوق، فإن حجم شراء الفطر من قبل الأسر اليابانية في تزايد مستمر في السنوات القليلة الماضية، بمعدل نمو سنوي يتراوح بين 3% - 5%. لم يعد المستهلكون راضين فقط عن فطر الشيتاكي الشائع، بل تزداد رغبتهم في شراء أنواع الفطر المتخصصة مثل فطر الإينوكي، وفطر المحار، وفطر المحار الملكي.

2.2 صناعة المطاعم

تشهد صناعة المطاعم في اليابان ازدهاراً، مع وجود عدد كبير من المطاعم والمقاهي. وباعتباره مكوناً متعدد الاستخدامات، يستخدم الفطر على نطاق واسع في أطباق متنوعة، مثل حساء الفطر، وتيمبورا الفطر، وسوشي الفطر. مع زيادة متطلبات المستهلكين لجودة وطعم الأطباق، تولي مؤسسات المطاعم مزيداً من الاهتمام لاختيار المكونات، وأصبح الفطر الطازج وعالي الجودة خيارهم الأول. في السنوات الأخيرة، يتزايد عدد المطاعم التي تفتح أبوابها في اليابان عاماً بعد عام، وارتفع الطلب على الفطر وفقاً لذلك، مما دفع الطلب في سوق الفطر إلى مزيد من النمو. وفقاً لتقديرات الصناعة، يبلغ معدل النمو السنوي لطلب صناعة المطاعم على الفطر حوالي 6% - 8%.

2.3 صناعة معالجة الأغذية

تعد صناعة معالجة الأغذية جانباً مهماً من جوانب الطلب في سوق الفطر الياباني. تتم معالجة الفطر إلى منتجات متنوعة، مثل الفطر المعلب المعلب، وصلصات الفطر، والفطر المجفف. لا تلبي هذه المنتجات المصنعة الطلب في السوق المحلية فحسب، بل يتم تصديرها أيضاً إلى بلدان أخرى. مع التقدم المستمر في تقنيات معالجة الأغذية وتفضيل المستهلكين للأطعمة المريحة، يزداد حجم شراء الفطر من قبل مؤسسات معالجة الأغذية باستمرار. على سبيل المثال، تقوم بعض مؤسسات معالجة الأغذية المعروفة بزيادة خطوط إنتاج الفطر المعلب كل عام لتلبية طلب السوق على الفطر المعلب بمواصفات ونكهات مختلفة، مما يدفع الطلب في سوق الفطر الياباني للنمو بمعدل 5% - 7% سنوياً.

الفصل 3: اتجاهات السوق3.1 تحديات في توريد المواد الخام

حالياً، تواجه صناعة الفطر اليابانية صعوبات في توريد المواد الخام. من ناحية، أدى ضعف حصاد الحبوب في العديد من المناطق إلى نقص في القش، وهو أحد المواد الخام المهمة لزراعة الفطر. من ناحية أخرى، أصبح توريد رقائق الخشب أكثر صعوبة لأن هذه المواد تستخدم لأغراض أخرى غير زراعية. بالإضافة إلى ذلك، بحلول عام 2030، سيتم استبدال الخث في البستنة التجارية، وهو ما له تأثير هائل على زراعة الفطر. نظراً لأن الخث يُطبق كطبقة تغطية على الركيزة وهو أمر بالغ الأهمية لتكوين أجسام ثمار الفطر، فعلى الرغم من البحث عن بدائل لسنوات عديدة، لم يتم العثور على بديل قابل للتطبيق من حيث الكمية والجودة حتى الآن.

3.2 الحاجة إلى التنمية المستدامة

مع تعزيز الوعي البيئي، تولي سوق الفطر الياباني اهتماماً متزايداً للتنمية المستدامة. من جانب الزراعة، سيستكشف المزارعون تقنيات ومواد زراعية أكثر صداقة للبيئة لتقليل التأثير على البيئة. وفيما يتعلق بالمنتجات، يتزايد طلب المستهلكين على منتجات الفطر المنتجة بشكل مستدام، مما يدفع الشركات إلى تبني أساليب خضراء وصديقة للبيئة في عملية الإنتاج، مثل تقليل استخدام المبيدات الكيميائية وتحسين استخدام الموارد.

3.3 مدفوعة بالابتكار التكنولوجي

لمعالجة قضية توريد المواد الخام وتلبية طلب السوق، أصبح الابتكار التكنولوجي هو المفتاح. تتطور تكنولوجيا الإنتاج على نطاق المصنع باستمرار. من خلال التحكم الدقيق في العوامل البيئية مثل درجة الحرارة والرطوبة والإضاءة، يمكن تحسين إنتاجية وجودة الفطر. في الوقت نفسه، يقوم الباحثون أيضاً بتطوير ركائز وسلالات زراعية جديدة بنشاط للتكيف مع تغيرات السوق، مثل البحث عن ركائز جديدة يمكنها استبدال الخث وزراعة أصناف فطر ذات مقاومة أقوى للإجهاد وإنتاجية أعلى.

3.4 الاعتماد على الاستيراد والمنافسة في السوق

تعد اليابان سوقاً مهماً لاستهلاك الفطر في آسيا. إنتاجها الخاص لا يمكنه تلبية الطلب بالكامل، ولديها اعتماد معين على الفطر المستورد. تعد دول مثل الصين وكوريا الجنوبية المصادر الرئيسية لاستيراد الفطر إلى اليابان. يتم تصدير عدد كبير من فطر الشيتاكي المنتج في الصين إلى اليابان، ويمثل إجمالي حجم التصدير 80% من إجمالي حجم الإنتاج. تمتلك كوريا الجنوبية صناعة متطورة للفطر الصالح للأكل وهي أيضاً مورد مهم للفطر لليابان. في السوق المحلية، هناك منافسة شرسة بين شركات زراعة الفطر والموزعين بمختلف أحجامهم. تتمتع الشركات واسعة النطاق بمزايا في التكلفة والجودة بفضل التقنيات المتقدمة والإنتاج على نطاق واسع، بينما تسعى الشركات الصغيرة للحصول على حصة في السوق من خلال المنتجات المميزة والخدمات الشخصية.

الفصل 4: القوى العاملة في صناعة الفطر اليابانية

اعتباراً من ديسمبر 2023، القوى العاملة في صناعة الفطر اليابانية كما يلي:

4.1 عدد السكان

إجمالي القوى العاملة: عدد الأشخاص العاملين في صناعة الفطر اليابانية يتراوح بين 10,000 - 12,000 شخص، بما في ذلك العمال بدوام كامل والموسميين.

العمال الموسميون: حوالي 30% - 40% منهم عمال موسميون، غالبيتهم من دول جنوب شرق آسيا مثل فيتنام والفلبين.

4.2 التوزيع الإقليمي

مناطق الإنتاج الرئيسية:

هوكايدو: هذه المنطقة هي المنطقة الأساسية لإنتاج الفطر في اليابان، مع حوالي 30% من مزارع الفطر.

منطقة كيوشو: تمثل 20% من إنتاج الفطر الوطني.

منطقة كانتو: تمثل 15% من الإنتاج الوطني.

4.3 حجم المزرعة

مزارع صغيرة النطاق: حوالي 50% من مزارع الفطر تدار عائلياً وعلى نطاق صغير، وعادة ما تضم أقل من 10 موظفين.

مزارع واسعة النطاق: حوالي 30% من المزارع واسعة النطاق، مع أكثر من 50 موظفاً، وتتركز بشكل رئيسي في هوكايدو ومنطقة كيوشو.

4.4 هيكل العمل

عمال محليون: حوالي 70% من العمال اليابانيين المحليين، يعملون بشكل رئيسي في المناصب الإدارية والتقنية.

عمال أجانب: حوالي 30% من العمال أجانب، يعملون بشكل رئيسي في أعمال القطف والتعبئة.

4.5 اتجاهات الصناعة

الأتمتة: في السنوات الأخيرة، أدخلت صناعة الفطر اليابانية تدريجياً تقنيات الأتمتة، مما قلل من الاعتماد على العمالة البدنية.

الزراعة المستدامة: تزداد نسبة زراعة الفطر العضوي عاماً بعد عام، مما يجذب المزيد من الممارسين الشباب.

الفصل 5: اتجاهات تطوير صناعة الفطر اليابانية

5.1 نمو الإنتاج وتنويع الأصناف

فطر الشيتاكي يهيمن على السوق: في عام 2023، وصل إنتاج فطر الشيتاكي في اليابان إلى 60,000 طن، بزيادة سنوية قدرها 5%، وهو ما يمثل 40% من إجمالي إنتاج الفطر الوطني.

صعود الفطر المتخصص: إنتاج الأصناف النادرة مثل فطر المحار الملكي (إيرينجي) والمايتاكي يرتفع بسرعة. على سبيل المثال، وصل إنتاج فطر المحار الملكي إلى 15,000 طن في عام 2023، بزيادة سنوية قدرها 20%.

زيادة نسبة الفطر العضوي: ارتفعت نسبة إنتاج الفطر العضوي من 10% في عام 2020 إلى 12% في عام 2023، مما يعكس تفضيل المستهلكين للأغذية الخضراء.

5.2 الابتكار التكنولوجي والإنتاج الذكي

على نطاق المصنع والأتمتة: تعمل الشركات اليابانية على تحسين كفاءة الإنتاج وتقليل تكاليف العمالة من خلال أنظمة إدارة الزراعة الذكية (مثل التحكم في درجة الحرارة وإضاءة LED).

تطبيق التكنولوجيا الحيوية: تحسين السلالات لتعزيز مقاومة الأمراض والإنتاجية، مثل تطوير أصناف فطر ذات مقاومة تخزين أفضل وتغذية عالية.

5.3 طلب السوق واتجاهات الاستهلاك

مدفوع بنظام غذائي صحي: أصبح الفطر، بخصائصه المنخفضة السعرات الحرارية والغنية بالبروتين والفيتامينات والمعادن، رمزاً للنظام الغذائي الصحي، والطلب في السوق ينمو بثبات.

تغيرات في أنماط الاستهلاك بعد الوباء: خلال الوباء، زاد تواتر الطهي المنزلي، مما دفع الطلب على الفطر الطازج. على وجه الخصوص، ارتفعت حصة سوق فطر الإينوكي من 40% إلى 45%.

5.4 المنافسة الدولية وتحديات التصدير

المنافسة السعرية في آسيا: منتجات الفطر منخفضة السعر من دول آسيوية مثل الصين تشكل ضغطاً على السوق المحلية اليابانية، مما يدفع الشركات اليابانية إلى تعزيز القيمة المضافة للعلامة التجارية.

تحسين سلسلة التوريد: تحافظ اليابان على قدرتها التنافسية من خلال الابتكار التكنولوجي ومزايا الجودة، خاصة في سوق الفطر الراقي.

الفصل 6: مجموعات المستهلكين الرئيسية في سوق الفطر الياباني

6.1 مقسمة حسب العمر

الشباب: يولي الشباب في اليابان اهتماماً متزايداً لنظام غذائي صحي ومتنوع. إنهم متحمسون لتجربة مكونات وطرق طهي جديدة، ويجذبهم الطعم الغني وإمكانيات الطهي المتنوعة للفطر.

كبار السن في منتصف العمر: يهتم الأشخاص في منتصف العمر وكبار السن أكثر بالحفاظ على الصحة والنظام الغذائي الصحي، وتلبي القيمة الغذائية العالية للفطر احتياجاتهم.

6.2 مقسمة حسب سيناريوهات الاستهلاك والمهن

ربات/أرباب البيوت: بصفتهم المشترين والطهاة الرئيسيين للأنظمة الغذائية العائلية، سيأخذ ربات/أرباب البيوت في الاعتبار صحة وتغذية أسرهم وسيدرجون الفطر في وصفاتهم اليومية.

العاملون في المكاتب: بسبب انشغالهم في العمل، لدى الموظفين طلب مرتفع على الأطعمة المريحة والمغذية. يمكن استخدام الفطر كمكونات لمنتجات الوجبات السريعة أو كمواد خام للأطعمة المريحة.

6.3 مقسمة حسب التفضيلات الغذائية

النباتيون: الفطر هو أحد مصادر البروتين المهمة للنباتيين ويمكن أن يحل محل اللحوم لتزويدهم بتغذية غنية.

عشاق الطعام: هناك العديد من عشاق الطعام في اليابان، ولديهم متطلبات عالية لجودة ونكهة المكونات الفريدة.

الفصل 7: التحديات الرئيسية والآفاق المستقبلية لسوق الفطر الياباني

7.1 التحديات الرئيسية

مشاكل توريد المواد الخام: نقص المواد الخام مثل القش ورقائق الخشب يشكل تحديات لزراعة الفطر.

نقص العمالة: مع تكثيف شيخوخة السكان، تصبح مشكلة نقص العمالة في صناعة الفطر خطيرة بشكل متزايد.

زيادة المنافسة في السوق: منتجات الفطر منخفضة السعر من دول مثل الصين وكوريا الجنوبية تشكل ضغطاً على السوق اليابانية.

7.2 الآفاق المستقبلية

الابتكار التكنولوجي: تحسين إنتاجية وجودة الفطر من خلال الزراعة الذكية وتطبيق التكنولوجيا الحيوية.

التنمية المستدامة: تعزيز زراعة الفطر العضوي والتعبئة الصديقة للبيئة لتلبية طلب المستهلكين على الأغذية الخضراء.

توسع السوق: تعزيز قدرة الفطر الياباني على المنافسة في السوق الدولية من خلال بناء العلامة التجارية وترويج السوق.

الخلاصة

مدفوعاً بالابتكار التكنولوجي، والتنمية المستدامة، وطلب المستهلكين، يظهر سوق الفطر الياباني إمكانات نمو قوية. على الرغم من مواجهة تحديات مثل توريد المواد الخام، ونقص العمالة، والمنافسة الدولية، من خلال التعاون الصناعي ودعم السياسات، من المتوقع أن تحافظ صناعة الفطر اليابانية على مكانتها الرائدة في السنوات القليلة المقبلة وتوفر تجربة قيمة لتطوير سوق الفطر العالمي.

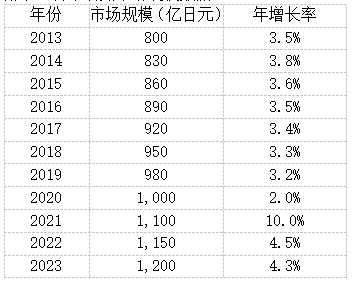

الملحق: بيانات عن حجم سوق الفطر الياباني (2013 - 2023)

创新博览会LOGO.png)

创新博览会LOGO-white.png)